商傳媒|記者魏思齊/綜合報導

特斯拉公布財報,讓投資人心臟漏一拍,不但第三季營收、獲利和毛利率都低於市場預期,執行長馬斯克更對特斯拉電動皮卡「Cybertruck」潑冷水,表示該款新車在量產12至18個月後,才有機會帶來顯著的現金流。

馬斯克在法說會中指出,直到2025年,Cybertruck年產量都難以達到25萬台,且在提升Cybertruck產能方面,特斯拉將面臨「龐大挑戰」。另外,馬斯克認為特斯拉應繼續降價,同時指出「目前高利率環境令人憂心,因為大多數人都靠月付車貸來買車」。

至於特斯拉第三季獲利18.5億美元,每股經調整盈餘(EPS)為0.66美元,不及市場預期的0.73美元;營收為233.5億美元、年增9%,也不及市場估的241億美元。營益率則來到7.6%,年減將近10個百分點。

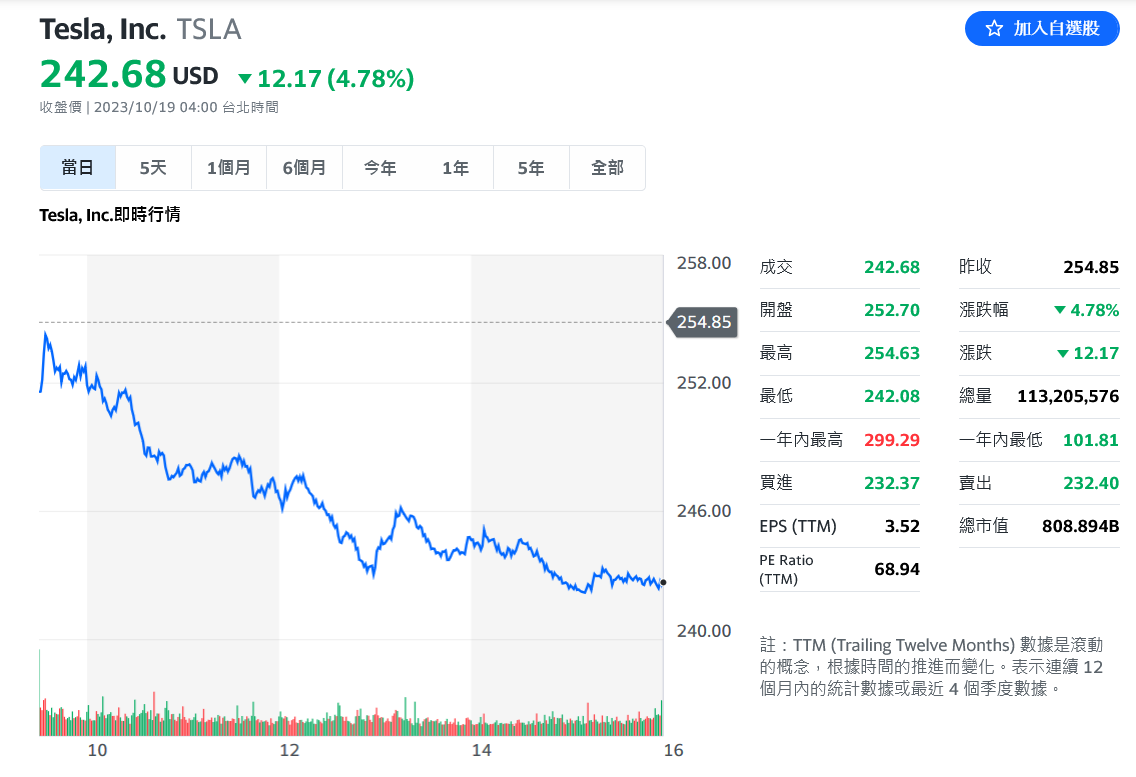

多重利空導致特斯拉週三(18日)股價重挫4.78%、收242.68美元,創9月27日以來收盤新低;盤後續跌4.24%至232.40美元。

圖片來源:翻攝奇摩股市

特斯拉獲利轉弱的原因不難理解,半導體分析師陸行之透過臉書發文分析,「不意外Tesla公布低於市場預期的三季度營收及獲利,盤前盤後各跌4.78%及超過3%,雖然11月30日有大家期待的Cybertruck上量,馬斯克預期Cybertruck在2025年有25萬輛,今年四季度有新Model 3及Model Y小改款,但Tesla如果無法停止砍價取量,殺雞取卵,每年出貨量成長30-50%,但造成營收持平,獲利衰退又如何呢」?

陸行之同時透過以下四點說明:

1.Tesla 公布三季度營收233.5億美元,季減6%,年增僅9%,低於市場預期3個百分點,三季度營業利潤率僅剩7.6%,低於市場預期的9%,季減近2個百分點,年減近10個百分點,估計跟BYD不會差異超過1%(去年同期Tesla 領先BYD超過10個百分點);

2.雖然三季度各產品有零星降價,但平均單價為45109美元,季減1%,年減17%,比1/2季度的季減10/3%來的好些,all in 成本為42226美元,季增2%,年減4%,所以不要再說 Tesla 降價是反映成本降低,經過一年的大降價,特斯拉每車利潤只剩 2882元,季減31%,年減72%,簡直慘不忍睹。

3.目前彭博社分析師預期四季度營收達261.9億美元,季增12%,年增8%,毛利率/營業利潤率小幅回升。如果公司預期Cybertruck在2025有25萬輛出貨,那我覺得分析師會抓明年10-15萬輛出貨,今年四季度至多1-2萬輛,假設四季度整體出貨47.5萬台,其中1.5萬台Cybertruck,每台6萬美元,46萬台Model S3XY,每台平均4.5萬美元,測算四季度平均單價為4.55萬美元只有季增1%,年減還是有13%,所以結論是Cybertruck推出讓四季度獲利率大幅回升的機會實在不大。

4.明年的變數要看Fed 是否降息,Tesla 是否持續採取成長靠殺價策略,Tesla的FSD是否能增加銷售佔比,Tesla 是否會推出2.5萬低價車款等等。

PS. 自從今年買了Tesla model S, 在高速公路都交給它主導了,感覺公司/還是我的陸小T有在監視我使用輔助駕駛的習慣,剛開始動不動就給我強迫取消輔駕設定,現在幾乎沒這樣了。真希望Tesla 團隊能儘快開放FSD,這樣走local 會比較輕鬆。